简单来说,适当性原则就是在金融产品日益繁多,产品特征、风险收益等也各不相同的当下,银行保险机构遵循“将适当的产品通过适当的渠道销售或者提供给合适的客户”的原则。

与此同时,消费者也应当在了解产品,听取金融机构适当性匹配意见的基础上,根据自身情况自主选择、审慎决策,并承担风险。

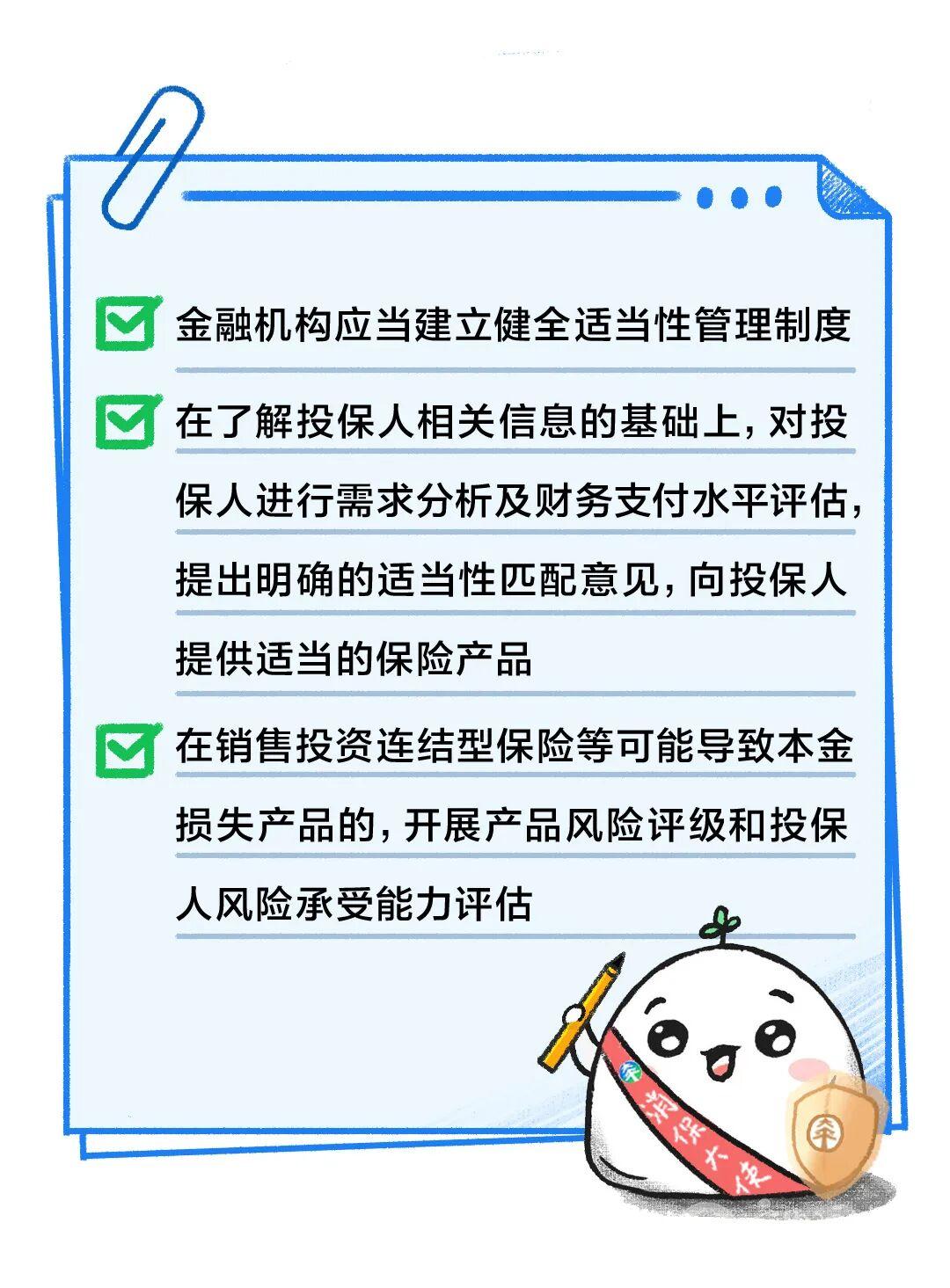

什么是金融机构的适当性管理?

《金融机构产品适当性管理办法》明确指出,适当性管理,是指金融机构根据产品的基本属性、风险特征等,结合客户金融需求、财务状况、风险承受能力等因素,开展识别、提示、匹配、销售、交易等活动。

消费者为什么要遵循“适当性原则”?

“适当性原则”有助于确保金融产品与消费者的特定需求和风险承受能力相匹配。如果消费者没有遵循“适当性原则”,可能会产生一定风险。

带来超出自身承受能力的经济压力

消费者如果忽视了家庭经济能力和实际收支等因素,购买了超过自身经济能力的金融产品,可能会给自己及家庭带来较大的经济压力,影响正常生活。

产生超过心理预期的损失

消费者选购的金融产品若风险等级超出自身风险承受能力,一旦出现市场波动等导致经济损失或收益不达预期等情形,可能导致消费者心理产生较大落差。

无法实现金融产品的基本功能

如果购买的金融产品与自身风险状况不匹配,可能无法达到预期的投资收益或当发生意外或疾病等风险时,无法得到相应的保障赔付,无法实现金融产品的基本功能。

消费者如何遵循“适当性原则”?

消费者在选购金融产品时,要根据自己的知识经验,清楚掌握自身综合情况及风险承受能力,正确认识并选择适合的金融产品。

全面了解自身情况

在选购金融产品时,消费者要根据自身收入来源及支出预算、风险偏好、风险承受能力、自身投资知识经验等,结合实际情况,围绕自身需求,选择适合自己的产品。

正确认识金融产品

不同的产品有不同的风险收益特征,消费者要全面了解金融产品的性质、风险和特征,仔细阅读产品合同条款,亲自如实填写风险评估,并谨慎签署合同。

注重提升风险意识

投资理财类金融产品必定伴随一定风险,一般而言,高收益也伴随着高风险,因此,消费者不能只注重收益而忽略风险,要树立风险自担意识,不仅要理性选购金融产品,也要对自己的消费行为负责,依法承担相应风险。

理性选择正规渠道

消费者应警惕“保本高收益”等虚假宣传,务必通过正规渠道购买金融保险产品,同时咨询专业人士,听取专业意见,避免落入不法分子的陷阱。